<{配资之家}>存钱小秘诀大公开!筱野带你深入了解银行存钱4不原则

大家好呀,我是和你们一起变美变富变更好的筱野~

///

在前面的两篇文章中,筱野陆续分享了去银行存款的存钱小秘诀和需要注意的事项。

第一篇的阅读量瞬间飙升快到3万,创了筱野日更以来的单篇最高阅读量。

万分感谢系统baba的推荐,也万分感谢各位看官们的青睐呀。

既然大家对这类话题感兴趣,今天筱野再来深入地和大家分享下,去银行存钱也要坚持的4不原则吧。

01.

不盲目追求高利率,小心掉入陷阱

虽然银行是金主爸爸,但他们也有自己的业务和创收压力。

前段时间,还有好几家银行来到筱野单位,挨个到办公室上门问需不需要办理业务的。

再看看工资卡绑定的我们当地城市商业银行的APP,又陆续推出了好多理财产品。

看得我那叫一个眼花缭乱。

有代销理财的,上面写着成立以来年化收益率3.85%,点击进去,又写着业绩比较基准2.1%-3.9%。

还有定期开放式理财的,写着近一年年化收益率5.41%,点进去一看,好家伙,业绩比较基准2.9%!

真是好大一个饼~

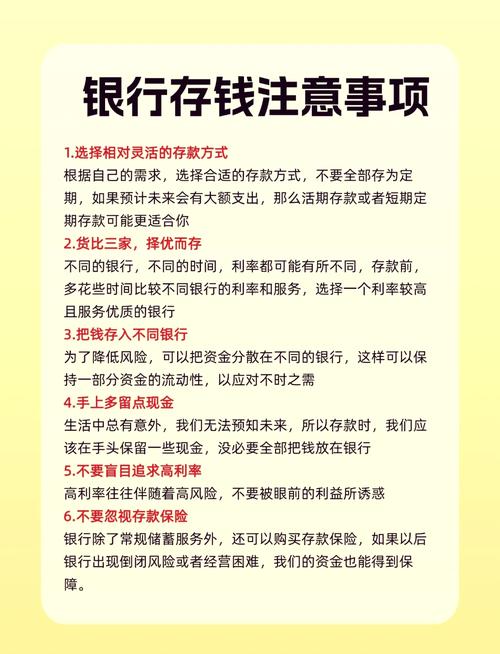

我们进行银行理财,也要擦亮眼睛,了解好产品去向和风险,千万别被所谓的高利率给迷了眼。

02.

不存死期,多留点活钱

啥叫“死期”呢?

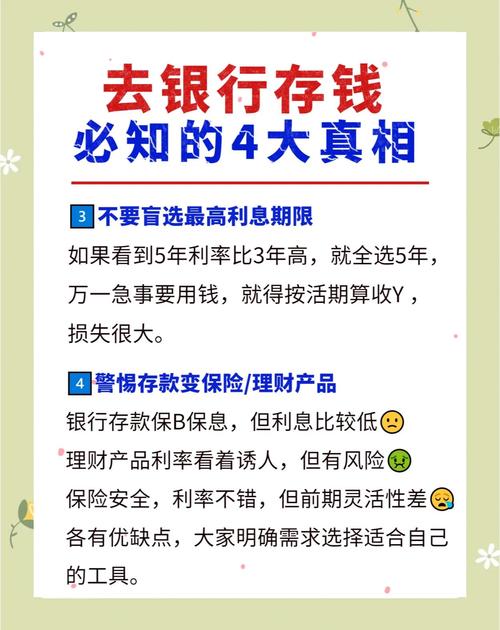

就是银行的定期存款。存进去之后,不到期就拿不出来;或者拿出来,就得白白损失利息。

很多人就觉得定期存款利息高,常常一股脑儿就存进去了,等到要急用的时候,不得不割肉损失利息。

像我公婆那一辈的农村老人家,就特别喜欢存定期,手里也不多留点活钱,一到要用的时候,就显得格外紧吧。

说到底,这其实还是关乎到存钱规划的问题。

我们一定要对家庭用钱有一个大致的规划,根据不同时期的用途,规划好短中长期的资金去向。

既保证用钱的灵活性,也保证不同周期收益的最大化。

03.

不忽视存款保险,保护血汗钱

大家知道吗?

从2015年开始,国家就推出了存款保险制度,每家银行都得参加。

这存款保险,就相当于给咱们的钱上了个“保险”,万一银行除了啥问题,咱们的钱也能得到兑付保障。

只是,有时候银行为了业务或是回避,并没有正面宣传和回答这类问题。

咱们自己就得多个心眼,问问清楚,也多详细了解下。

毕竟可是血汗钱,得好好保护起来,可不能白白打了水漂。

04.

不迷信大银行,小银行也有好货

很多人去银行存钱,可能都会有“大银行情结”,觉得只有大银行才是靠谱安全的。

大银行虽然网点多、服务全,但其实啊,有时候利率还不一定有小银行高呢。

最典型的,就是本地的城市商业银行了。

像什么北京银行、宁波银行、江苏银行、长沙银行等。

这些银行都是带有很强地域属性的银行,又因为有当地政府背书,一般都运营得蛮好。

筱野所在地的长沙银行,办卡就有对应的客服人员添加微信,进行一对一服务,我要是去线下办业务,还可以直接预约好,不用排队。

它的银行理财产品利率也尚可,筱野早两天的一款理财产品正好到期。

251天期理财,业绩比较基准是3.4%,到期实际收益率有3.72%,可以说是非常理想了。

而且,每次买进理财产品都会产生积分,筱野都用积分兑过好几次生活用品了。

你看,小银行也有小银行的香呀~

以上

从现在开始,大家再去银行存款时,一定要注意筱野分享的这“4不原则”。