<{配资之家}>5月2日和5日新台币大幅上涨近10%,后续走势如何?

5月2日和5月5日新台币大幅上涨近10%,并带动亚洲货币不同程度上涨。虽然美国施压新台币升值以调节对美贸易逆差是新台币升值的潜在催化剂,但这或仅为市场猜测。本轮新台币升值最直接的驱动因素或是中美关税降级预期升温以及中国台湾地区货币政策主管机关未大规模干预汇率。往前看,我们认为新台币快速升值可能告一段落;升值将明显拖累2025年中国台湾地区经济增长,尤其考虑到关税上升及对包括半导体在内支柱产品征税的影响。

新台币在中国台湾当局停止干预后的强劲表现再次印证了部分亚洲货币定价有较强的竞争力,兑美元有升值的潜力。虽受限于台币体量,影响短期可控,但大量海外央行“去美元化”对美元资产和美债估值“釜底抽薪”的影响值得警惕。

1. 新台币近期大幅升值

5月2日和5月5日新台币在两个交易日升值幅度一度接近10%,为1987年以来最快的升值。新台币的快速升值背后可能有以下四个原因:

2. 如何看待新台币后续走势?

往前看,新台币急速升值可能告一段落,中长期新台币中枢或回升。截至5月6日,新台币实际有效汇率相对3月水平升值7.1%,回到1994年以来的历史均值附近,基本消除新台币的高估,且中国台湾地区货币政策主管机关已经释放了干预信号。预计寿险公司只会缓慢增加汇率对冲,中长期或一定程度抬高新台币的中枢水平。一方面,当前对冲成本较高;另一方面,当前新台币的升值对寿险公司的冲击仍然可控,仅富邦人寿增加了对冲操作。

3. 新台币大幅升值的外溢效应和启示

新台币升值预计对中国台湾地区GDP产生一定拖累。2024年商品出口占中国台湾地区GDP的55%,截至5月6日,新台币实际有效汇率较3月升值7%左右,我们预计对中国台湾地区GDP的拖累将达到1个百分点左右。

新台币在中国台湾当局停止干预后的强劲表现再次印证了部分亚洲货币定价有较强的竞争力,兑美元有升值的潜力。虽受限于台币体量,此事影响短期可控,但大量海外央行“去美元化”对美元资产和美债估值“釜底抽薪”的影响值得警惕。新台币大幅升值期间,与新台币相关性高的其他亚洲货币也受到提振而升值。短期内新台币升值对美债市场影响或相对有限,但大量海外央行“去美元化”对美元资产和美债估值“釜底抽薪”的影响值得警惕。

风险提示:资金流出美元资产速度超预期,寿险机构对冲操作规模超预期。

目录

1. 新台币近期大幅升值

2. 如何看待新台币后续走势?

3. 新台币大幅升值的外溢效应和启示

正文

1. 新台币近期大幅升值

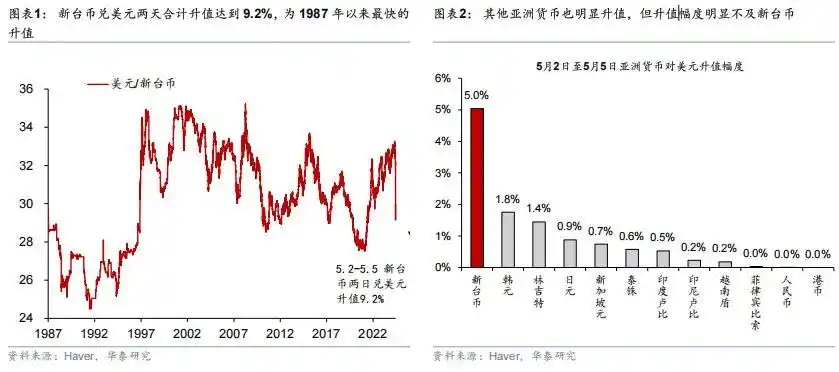

5月2日和5月5日新台币在两个交易日升值幅度一度接近10%。5月2日和5月5日,新台币兑美元分别升值4.4%和5.0%至29.2新台币/美元,两天合计升值达到9.2%,为1987年以来最快的升值(图表1)。同期,其他亚洲货币也明显升值,但升值幅度明显不及新台币(图表2)。

5月6日新台币兑美元有所回落,年初以来累计升值9.4%,升值幅度与日元和欧元基本相当。

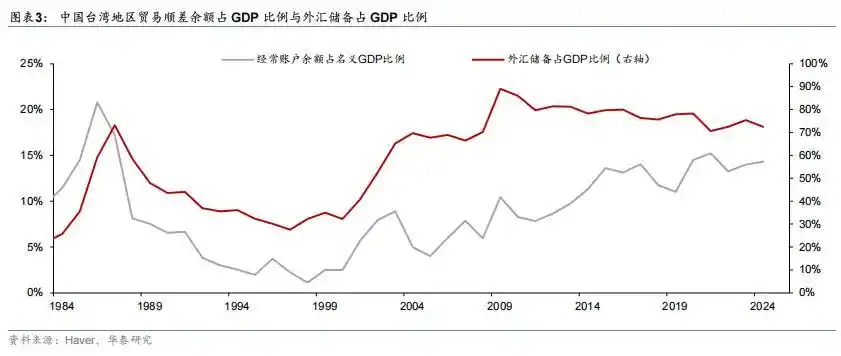

从基本面看,新台币存在一定低估是汇率升值的重要原因。2024年中国台湾地区经常账户顺差占GDP的14%,显示新台币可能被低估。经常账户维持较大规模顺差的一个原因可能是中国台湾地区货币政策主管机关持续对外汇市场进行干预,这导致中国台湾地区外汇储备持续增长。截至2025年4月,中国台湾地区外汇储备规模达到5828亿美元,相当于2024年GDP的73%(图表3)。此外,从实际有效汇率来看,截至2025年3月新台币相对2022年初的高点贬值8%,也相对1994年以来的历史均值低8.1%(图5)。

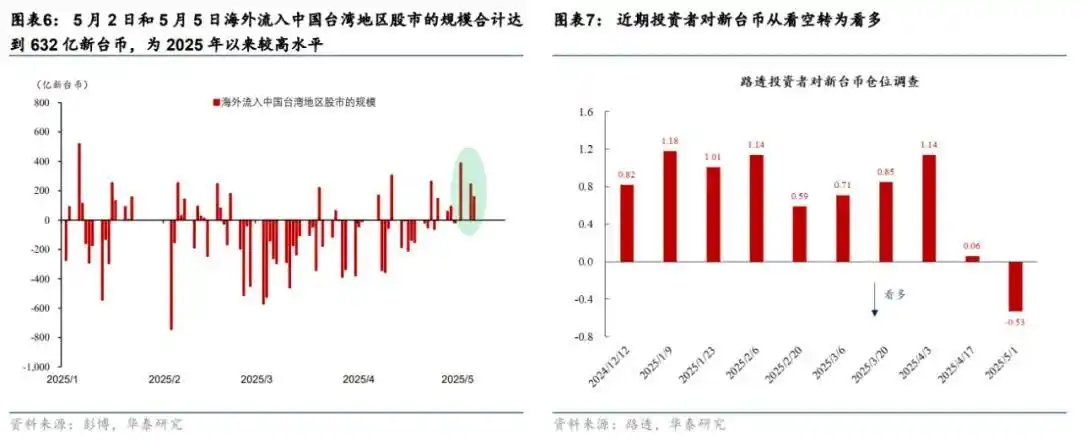

中美贸易缓和预期以及美国施压新台币升值的可能性或是直接催化剂。一方面,中美贸易缓和预期推动风险情绪好转,资金流入亚洲股市,推动包括新台币在内的亚洲货币升值。5月2日,商务部新闻发言人表示

,中方已注意到美方高层多次表态,特别是“表示愿与中方就关税问题进行谈判”,并且“美方近期通过相关方面多次主动向中方传递信息,希望与中方谈起来”,而中方也“正在进行评估”美方表态。这一表态较此前更为积极,中美双方开启谈判的可能性有所上升。受上述乐观预期提振,5月2日亚洲地区风险情绪好转,各地区股市普遍上涨。5月2日和5月5日流入中国台湾地区股市的资金规模合计达到632亿新台币,为2025年以来较高水平(图表6)。同时,新台币、港币、离岸人民币均不同程度升值。另一方面,美国施压新台币升值的可能性或是新台币升值的催化剂。中国台湾地区与美国5月1日完成首轮贸易磋商,市场预期美国要求新台币升值,以减少中国台湾地区贸易顺差。中国台湾地区货币政策主管机关在5月1日以及5月5日两次否认,美国财政部要求新台币升值

;中国台湾地区行政管理机构经贸谈判办公室5月5日也表示,中国台湾当局团队在5月1日结束在美国的经贸谈判期间并未触及汇率议题。但上述官方表态并未完全打消市场对美国可能施压新台币升值的预期。

中国台湾地区寿险公司增加对冲以及出口商/居民在升值预期下放大了新台币的升值。5月2日之前投资者对新台币的看多预期升温,例如根据路透的双周调查,新台币的头寸在5月1日前由4月初的看空转为看多(图表7)。新台币的升值预期可能导致寿险公司增加对冲比率。过去十多年,中国台湾地区寿险公司通过发行新台币保单并在海外以美元形式投资来获利,这导致中国台湾地区寿险公司持有的外汇资产规模大幅扩张,规模达到7000亿美元左右

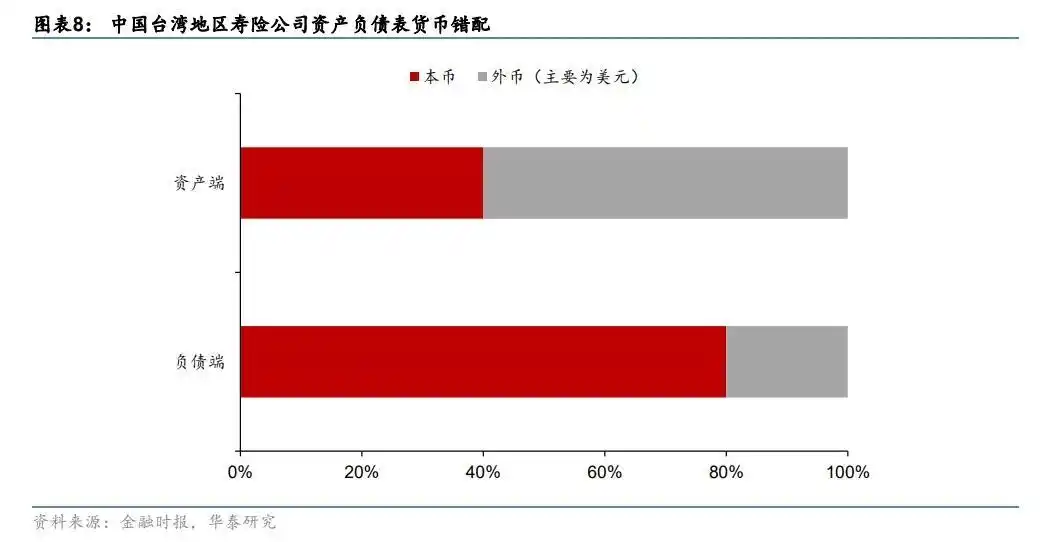

。此外,寿险公司货币错配较为严重。根据(2025)的估计,中国台湾地区寿险公司资产的60%为外币(主要是美元),但负债的20%为外币(图表8),货币错配规模在4600亿美元左右,相当于中国台湾地区GDP的60%以上。为了降低货币错配的影响,寿险公司通常会通过外汇衍生品进行外汇对冲,但是对冲比率只有一半左右。这意味着,寿险公司仍然面临较大的汇率风险,当新台币相对美元升值时,寿险公司将承受汇兑损失。年初以来,美元指数整体偏弱的情况下,中美贸易缓和预期以及美国施压新台币升值的可能性导致寿险公司增加汇率对冲,即在外汇市场上卖出美元,买入新台币,加大新台币的升值压力。类似的,新台币升值预期也可能导致出口商以及居民抛售美元,买入新台币,从而放大新台币的升值空间。

中国台湾地区货币政策主管机关虽然对外汇市场进行干预,但并未控制新台币的超预期波动。历史上,中国台湾地区货币政策主管机关多次对新台币进行干预,避免新台币发生大幅波动。4月初中国台湾地区货币政策主管机关曾表示,必要时会进行外汇干预以确保汇率稳定。但是面对新台币在5月2日和5月5日的大幅波动,中国台湾地区货币政策主管机关虽然召开新闻发布会,澄清关于美国施压升值的传言,但表示在上述两个交易日进行了干预,但货币投机的规模较大。中国台湾地区货币政策主管机关负责人承认,对外汇市场的干预程度比平时要小。由于干预新台币升值是买入美元,卖出本币,中国台湾地区货币政策主管机关短期没有太多实质性约束。中国台湾地区货币政策主管机关没有通过加大干预控制新台币的升值速度,这一定程度上佐证了市场对中国台湾当局有意让汇率升值的猜测,导致新台币出现超预期波动。我们认为,中国台湾地区货币政策主管机关没有进行外汇干预的一个可能性是担心被贴上汇率操纵地区标签。6月初美国财政部会公布半年度外汇政策报告,中国台湾地区已经连续六次被列入观察名单,如果进行大规模干预可能会被认定为汇率操纵地区。

2. 如何看待新台币后续走势

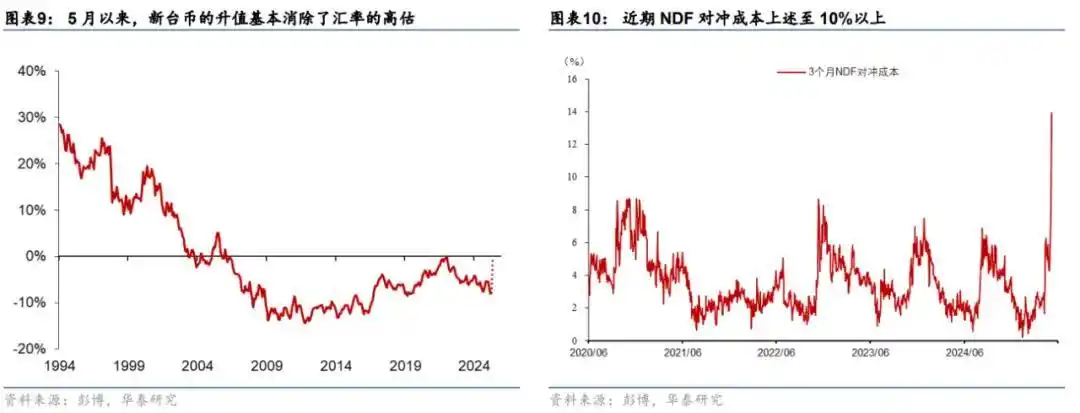

经过连续2天的快速升值,新台币的高估程度已经被消除。根据我们的测算,5月2日到5月6日新台币兑美元累计升值幅度合计为7.1%。如果新台币兑美元维持在5月6日水平,新台币的实际有效汇率预计相对3月水平升值8.3%,回到1994年以来的历史均值附近(图表9),基本消除新台币的高估。

中国台湾地区货币政策主管机关已经释放了干预的信号,将抑制新台币的波动。考虑到新台币大幅升值可能冲击寿险公司盈利能力,带来金融稳定风险以及政治压力,预计中国台湾地区货币政策主管机关会控制新台币的波动幅度,且近期中国台湾地区货币政策主管机关已经释放相关的信号。5月5日,中国台湾地区货币政策主管机关负责人杨金龙公开指责市场投机行为推动新台币大幅升值,呼吁分析师“停止不负责任的汇率预测言论”,“对于那些试图在外汇市场进行投机的人,我们已经发出警告”。此外,根据彭博报道,中国台湾地区货币政策主管机关计划对银行(包括托管行)进行金融检查,重点监控热钱流入及NDF(无本金交割远期外汇)交易是否符合实际需求,防止资金用于汇率投机。对于中央银行来说,干预汇率贬值可能会受到外汇储备规模的限制,但是干预汇率升值短期不存在太多实质性的限制,因此如果中国台湾地区货币政策主管机关准备加大对外汇市场的干预,预计能够避免新台币继续大幅升值。最后,新台币大幅升值也会加大居民的购汇意愿,有助于稳定新台币汇率。例如,5月5日由于新台币的升值,大批民众购买美元和日元,导致各大银行的网银出现卡顿

。5月6日新台币当日升值幅度达到3%以上,重新回到30新台币/美元以上。

预计寿险公司只会缓慢增加汇率对冲,中长期或一定程度抬高新台币的中枢水平。根据(2025)的估计,中国台湾地区寿险公司目前未对冲的资产规模在2000亿美元左右,相当于2024年中国台湾地区GDP的25%。虽然当前新台币升值给寿险公司带来压力,但预计寿险公司只会缓慢增加汇率对冲。一方面,当前对冲成本过高。近期由于对冲需求的增加,使用3个月无交割远期合约(NDF)对冲的年化成本在5月5日上升到13.9%,6日也仅下降至12.2%(图表10)。台新人寿5月6日明确表示

,不会因为短期波动而增加对冲比率,且当前对冲成本上升至19%,成本效益不符。另一方面,当前新台币的升值对寿险公司的冲击仍然可控。5月5日,中国台湾地区监管机构表示,目前没有收到寿险公司请求援助,行业整体风险可控;监管机构评估显示,主要寿险公司的风险资本比率(RBC)和净资产仍远高于法定要求,即使台币升值突破30元关卡,其清偿能力也未受威胁。根据彭博的报道,目前仅富邦人寿虽声明增强了对冲操作,但其他公司(如国泰、南山人寿、台新人寿)均明确表示短期内不会扩大对冲规模。往前看,随着对冲成本的下降,预计寿险公司会逐步提高其冲比率,减少汇率风险,这有助于在中长期提高新台币的中枢水平。

往前看,我们认为新台币快速升值的阶段告一段落,未来仍有升值空间,但幅度取决于美元的贬值空间。由于新台币高估已经基本被消除,且中国台湾地区货币政策主管机关释放出干预的信号,预计新台币快速升值的阶段结束。往前看,由于美元指数未来可能存在贬值压力,不排除新台币仍然有继续升值的空间,而这一空间受到美元贬值幅度的影响。但是,如果美国和中国台湾当局的贸易谈判中要求中国台湾当局通过汇率升值解决其与美国的贸易逆差问题,这可能限制中国台湾当局的干预能力,导致新台币出现更大的升值空间。

3. 新台币大幅升值的外溢效应和启示

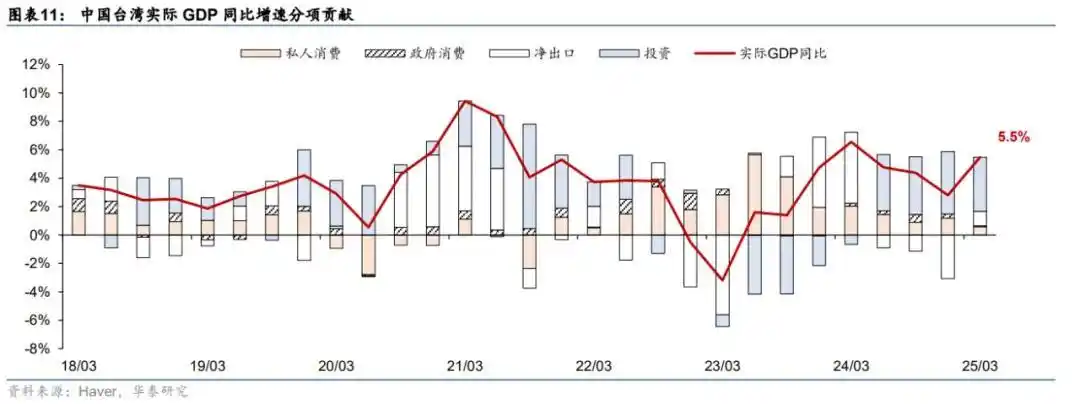

从对中国台湾地区经济的影响来看,新台币升值预计对中国台湾地区GDP产生一定拖累。2024年中国台湾地区实际GDP增速为4.6%,而2025年一季度受益于AI相关需求对出口和投资的提振,GDP增速加速至5.5%(图表11),全年有望达到3.6%

。2024年商品出口占中国台湾地区GDP的55%,近期新台币升值如果持续,预计将对中国台湾地区出口和增长产生较为明显的冲击。截至5月6日,新台币实际有效汇率相对3月升值7%左右。根据IMF(2015)的研究,实际有效汇率升值10%,净出口占GDP之比下降1.5%

,据此推算当前汇率升值对中国台湾地区GDP的影响将达到1个百分点左右。

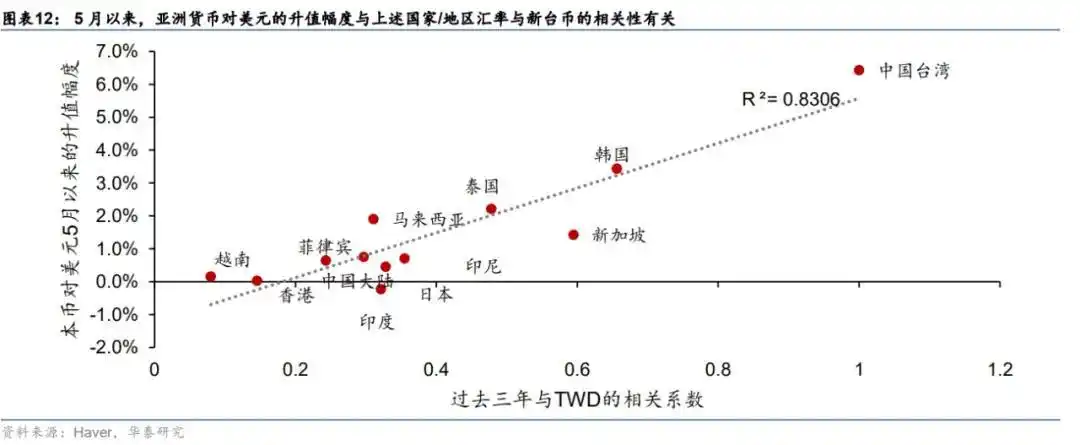

新台币升值或一定程度提振亚洲其他国家/地区货币。5月2日和5月5日新台币大幅升值期间,投资者对冲新台币的需求上升,而新台币市场可能无法满足上述需求,投资者转向与新台币相关性高的其他亚洲货币,这导致其他亚洲货币也普遍明显升值。5月以来,亚洲货币对美元的升值幅度与上述国家汇率与新台币的相关性有关(图表12)。但考虑到人民币是亚洲国家货币的定价锚,亚洲其他国家汇率未来能有多大升值空间受到人民币兑美元汇率的影响。如果人民币维持当前对美元的波动区间,那么其他亚洲国家货币升值空间也会有限。例如5月6日,由于人民币中间价仅小幅调向升值,但仍然维持在7.2以上,向市场发送避免人民币更快升值的信号,这导致亚洲主要国家汇率均有所贬值。

目前看新台币升值对美债市场影响或有限。虽然中国台湾地区货币政策主管机关以及中国台湾地区寿险公司是美国国债市场的重要参与者,例如寿险公司持有超过7000亿美元国债,其中大部分为包括美国国债在内的美国债券。理论上,如果寿险公司因为面临新台币升值或者美债浮亏而抛售美债止损,可能导致美债收益率上行。但我们预计上述影响可能有限。一方面,新台币目前的升值对中国台湾地区三大寿险公司的冲击仍处于可控区间,寿险公司不会大规模卖出美债。台北经济日报的报道,中国台湾地区三大寿险公司—国泰人寿、富邦人寿和南山人寿表示,当前的净值比和资本充足率(RBC)仍可维持在法定标准内。另一方面,中国台湾地区货币政策主管机关进行外汇干预可能增加对美债的购买,从而对冲寿险公司美债需求的下降。如果新台币继续升值,预计中国台湾地区货币政策主管机关将进一步干预,从而积累外汇储备,而中国台湾地区外汇储备大部分投向美债。因此,即使寿险公司在新台币升值后抛售美债,中国台湾地区货币政策主管机关增加的美债需求也可以一定程度对冲。

新台币在中国台湾当局停止干预后的强劲表现再次印证了部分亚洲货币定价有较强的竞争力,兑美元有升值的潜力。虽受限于台币体量,此事影响短期可控,但大量海外央行“去美元化”对美元资产和美债估值“釜底抽薪”的影响值得警惕。新台币大幅升值期间,与新台币相关性高的其他亚洲货币也受到提振而升值。短期内新台币升值对美债市场影响或相对有限,但目前美元及美元资产享有估值溢价,很大程度上受益于美元作为储备货币的地位。美国大幅加征关税将导致全球贸易萎缩,降低美元需求,叠加美国关税措施反复降低政策公信力,将加速全球去美元化趋势。

风险提示

1)资金流出美元资产速度超预期:特朗普政策不确定性较高,虽近期关税谈判有缓和迹象,但若再度反复,或加速全球资金流出美元资产。

2)寿险机构对冲操作规模超预期:虽然台湾地区多数主要寿险公司短期或不采取大规模对冲操作,但若其加大短期操作频率和规模,或带动新台币再度大幅升值。