<{配资之家}>浪莎股份2011年净利或增!相对合理价值区间为14.98—18.30元

浪莎股份:2011年净利或增,相对合理价值区间为14.98—18.30元

英策咨询

四川浪莎控股股份有限公司(),主要从事纺织品的生产与销售,公司主导产品为针织内衣,是国内同业中第一大品牌厂家,也是唯一同时拥有中国驰名商标、中国名牌产品和产品质量国家免检的厂家。公司内销网点遍布全国,外销面向世界各国与地区,产品覆盖各类人群和四季,是我国品种最多、规格最齐全的纺织品企业之一。公司于1998年在上交所上市。

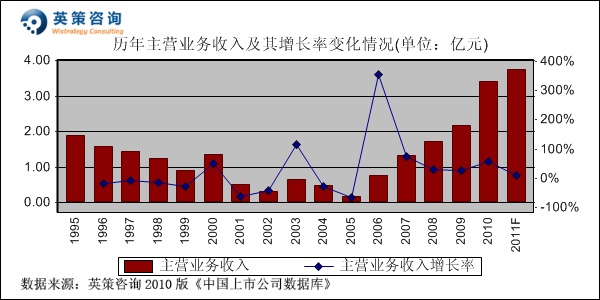

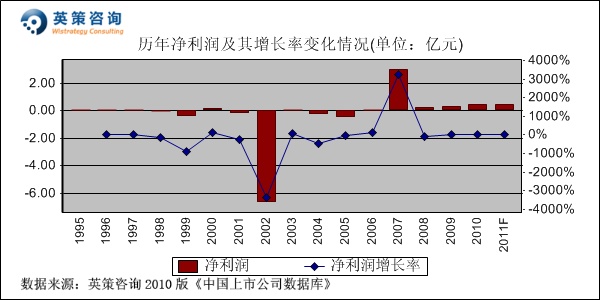

近年来,公司营收快速增长,净利润保持相对稳定。2010年,公司加强品牌建设,核心竞争力进一步加强,募投项目发挥效益,全年实现营收3.4亿元,增长57%,实现净利润4332万元,增长45%。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

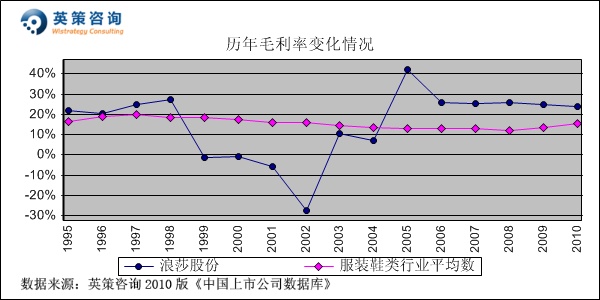

毛利率方面,数据显示公司毛利率自2005年起始终高于行业平均水平,2010年,由于以棉花为主的纺织原料价格大幅飙升,导致公司 毛利率略有下降,为24.04%,同比下降0.97个百分点。同期,行业平均毛利率为15.62%。其历年毛利率变化情况,如下图所示:

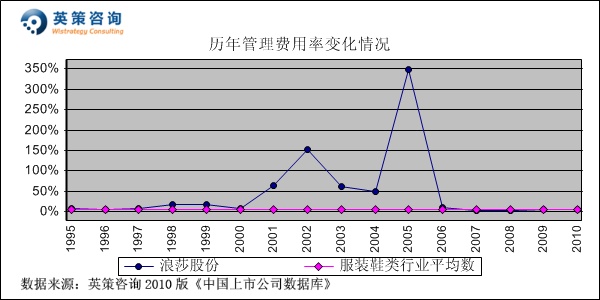

管理费用控制方面,数据显示公司管理费用率近5年来维持在4%左右,与行业平均值相当。2010年,其营业费用率为4.78%,同期行业平均水平为5.05%。其历年营业费用率变化情况,如下图所示:

财务费用方面,数据显示公司财务费用率5年来保持较低水平,近三年连续为负,2010年为-0.7%,同期行业平均水平为1.96%。

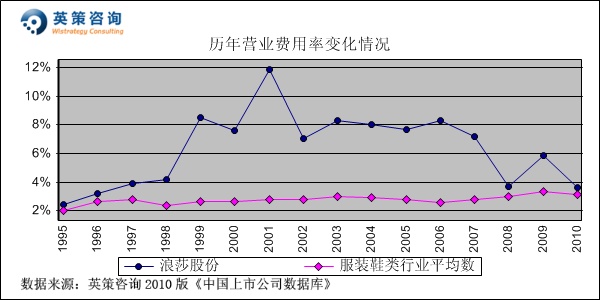

营业费用控制方面,数据显示公司营业费用率长期高于行业平均水平,近年来呈下降趋势,2010年为3.63%,接近3.12%的同期行业平均水平。其历年营业费用率变化情况,如下图所示:

销售利润率方面,数据显示,由于公司近年来毛利率一直高于行业平均值,三项费用率与行业平均水平差距不大,因而销售利润率近5年来也明显高于行业平均水平。2010年,公司销售利润率为14.84%,同期行业平均水平为7.13%。