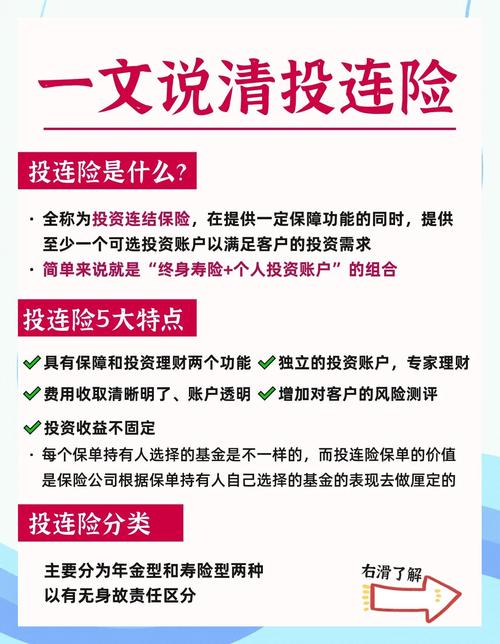

<{配资之家}>泰康赢家理财D款投连险收益咋样?一文给你讲清楚

泰康赢家理财D款投连险,从官网查询,其价格透明。然而,从今年的涨跌幅情况看,康泰投连险产品普遍表现不佳,D款虽相对稳定,但与收益率较高的产品相比,优势不明显。贴吧上网友反映,每年红利仅为1.4%,远低于银行储蓄的普遍收益率,对大多数人而言,这种理财方式可能难以带来预期的收益。

从7月份的投连险账户平均收益率仅为0.18%,这表明其未能达到稳健理财的目标,甚至可能低于通胀水平,导致财富实际上在贬值。投连险的本质是分红险,其投资账户的风险全部由个人承担,不存在保底收益。投保后,个人账户可能出现亏损,也可能有较大的盈利,尤其对于选择激进型账户的投保人,要做好承受风险的准备。

购买投连险的劣势在于,如果购买了消费型寿险,但到期未发生保险事件,保费通常不会退还。这可能让一些人觉得不划算。但需要注意的是,所谓的“全额退费”并不意味着投资者将钱全数拿回,而是需要考虑通货膨胀的影响以及将钱存入银行或购买其他投资产品可能带来的收益。

投连险是以终身寿险(两全保险)+个人投资账户的形式存在,提供的主要保障是身故保障或生死两全利益。投资者不应仅看重分红和返还,而应综合考虑本金安全与收益的最大化。分红型保险除了提供身故保障和生存金返还,还能以红利的方式分享保险公司的经营成果。保险公司每年至少应分配可分配盈余的70%给客户,但分红是不确定的。

将钱存入余额宝等货币基金,不仅能够随存随取,还能获得约3%的收益。选择银行定期存款,3年期利率也能超过2.5%。市场上还有年化收益率高达10%左右的互联网金融理财产品,如P2P/P2B。在进行投资时,需明确投资风险与收益共存,根据自身风险承受能力进行合理的资产配置。

对于偏好保守理财方式的个人,可以采取多元化的投资策略,如少量购买指数型基金、部分用于银行储蓄、余额宝等货币基金,其余部分投资于P2P/P2B理财(固定收益、风险较低)。综合运用上述理财工具,收益可达9%左右,同时保持较高的安全性。对于P2B平台,选择无界平台,因其风控能力较好,适合风险厌恶的投资者。

综上所述,保险理财并非绝对安全,对于希望通过购买保险来实现财富增值的投资者,应谨慎考虑。比较不同理财产品的收益率、安全性与灵活性,选择最适合自己的投资策略。