<{配资之家}>6月美国新增非农就业超预期回升,失业率回落,美联储短期内难降息?

宏观分析师 王宇晴 S19

宏观首席分析师 梁中华 S19

·投资要点 ·

6月美国新增非农就业超预期回升,失业率回落,市场降息预期有所降温。不过,私人部门新增就业的走弱、劳动参与率的回落、工作时长和工资环比增速的放缓反映出就业市场仍处于放缓趋势。我们认为,当前美国就业市场尚未明显失速,关税对通胀的影响仍有待观察,美联储短期内难以降息。

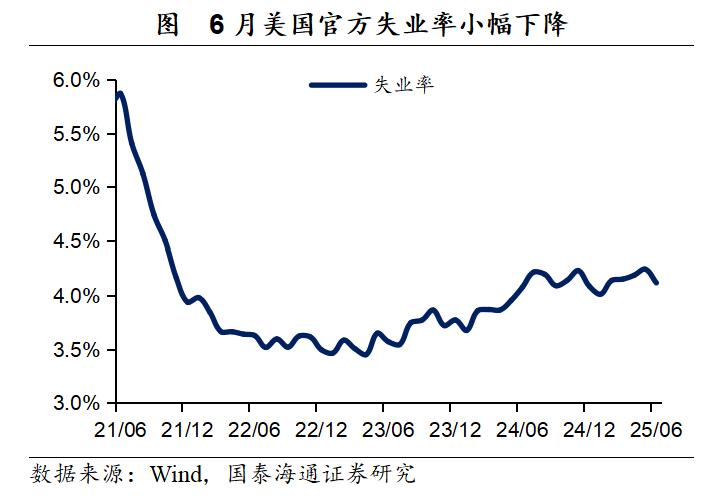

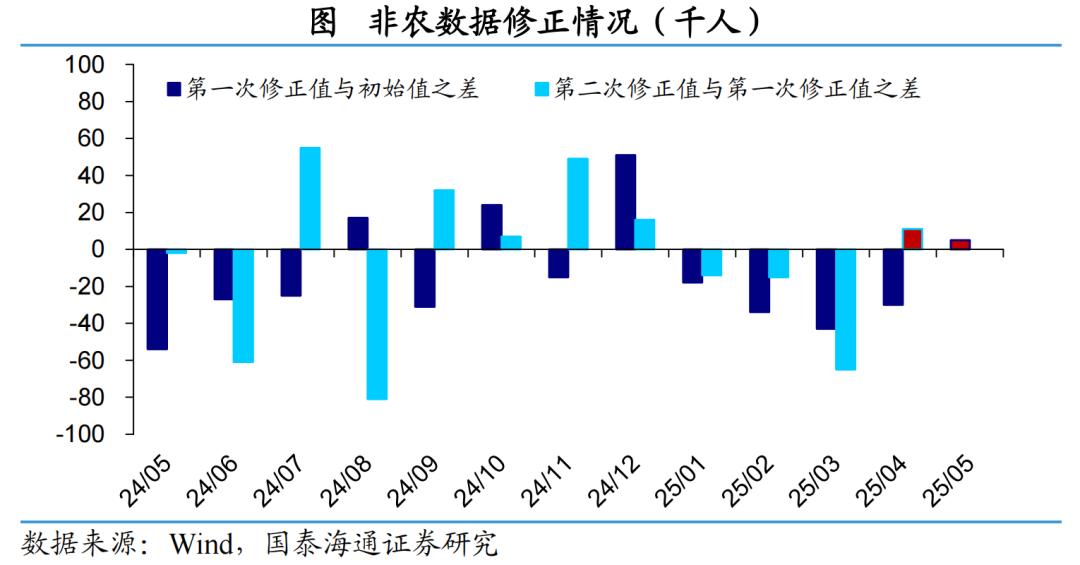

非农数据:哪些好消息?亮点一:6月新增非农就业超预期回升。6月美国新增非农就业为14.7万人,较5月(14.4万)有所增加。连续三个月平均新增非农就业人数进一步回升至15.0万人。亮点二:失业率超预期回落。6月美国失业率由5月的4.2%回落至4.1%,此前市场预期会进一步回升至4.3%。亮点三:5月与4月新增就业人数的修正扭转了此前的下修趋势,分别小幅上修了0.5万人和1.1万人。

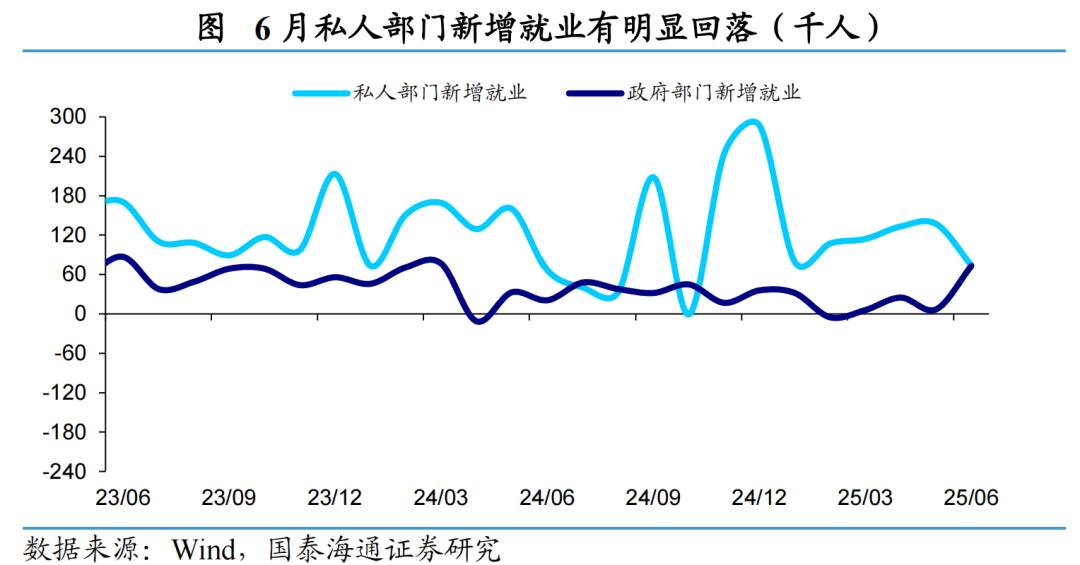

隐忧:第一,非农新增就业的回升主要受政府部门就业拉动,可持续性存疑,而私人部门新增就业有明显回落;第二,失业率虽回落,但劳动参与率也有所下降;第三,工作时长有所回落,工资环比增速持续放缓。

美联储:短期内或难以降息。此前在特朗普对美联储施压以及部分美联储官员鸽派发言的影响下,市场对美联储降息预期或偏乐观。当前美国就业市场尚未明显失速,关税对通胀的影响仍有待观察,美联储短期内或难以降息。

风险提示:就业市场非线性恶化。

非农数据:哪些好消息?

亮点一:6月新增非农就业超预期回升。6月美国新增非农就业为14.7万人,较5月(14.4万)有所增加。连续三个月平均新增非农就业人数进一步回升至15.0万人。非农数据公布前,因6月ADP就业人数减少3.3万人,大幅不及市场预期,导致市场对美国劳动力市场走弱的担忧加剧,预期6月非农新增就业或回落至10.6万左右。当前14.7万的新增幅度明显超出市场预期。

亮点二:失业率超预期回落。6月美国失业率由5月的4.2%回落至4.1%,此前市场预期会进一步回升至4.3%。其中,6月美国成年男子失业率保持3.9%;成年女子失业率回落0.3个百分点至3.6%;青少年失业率则由5月的13.4%上升至14.4%。

亮点三:过去两个月新增非农就业数据有所上修。此前非农数据的频繁下修引起市场对数据质量的担忧。尤其2025年1月以来,数据下修幅度逐渐增大,3月非农新增就业人数在第二次修订后比初始值减少了10.8万人。不过此次5月与4月新增就业修正扭转了此前的下修趋势,分别小幅上修了0.5万人和1.1万人,调整后分别为14.4万和15.8万。

隐忧:私人部门新增就业走弱

虽然美国6月非农新增就业与失业率数据均表现良好,但也有一些指标反映出美国就业市场仍然处在放缓的趋势。

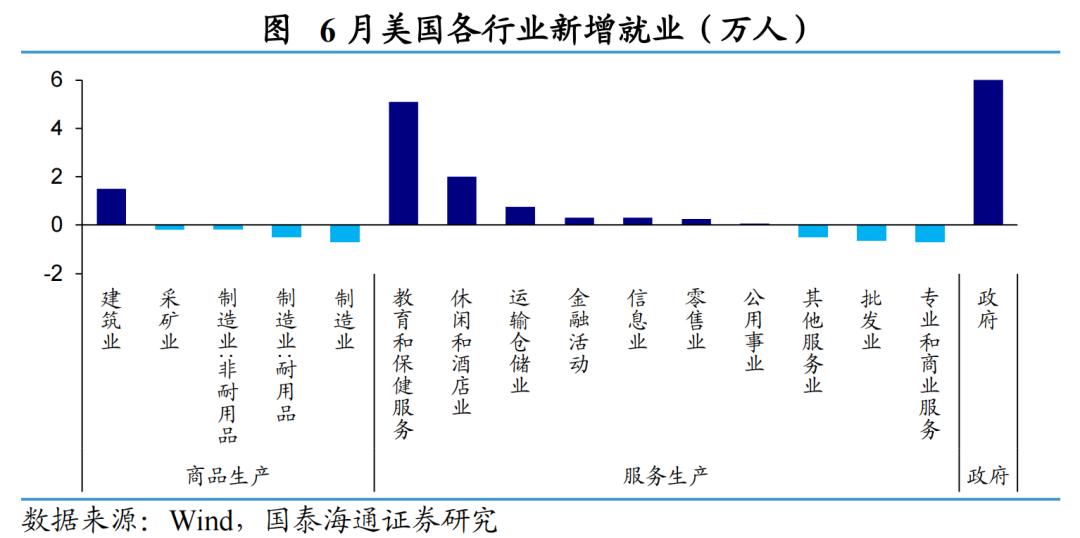

其一,非农新增就业的回升主要受政府部门就业拉动,而私人部门新增就业有明显回落。分行业来看,6月政府部门新增就业由5月的0.7万人大幅回升至7.3万人,是非农新增就业的主要贡献。其中,州和地方政府的教育部门新增就业明显增长。相比之下,私人部门新增就业则由5月的13.7万回落至7.4万,不及市场预期(10万)。

其中,制造业就业人数下降0.7万人,是商品生产就业的主要拖累。服务生产新增就业由5月的14.1万人降至6.8万人。其中,教育和保健业、休闲和酒店业仍是新增就业的主要贡献。运输仓储业新增就业较5月回升3万人至7.5万人。而专业和商业服务、批发业和其他服务业就业人数均有明显下滑。总体来看,政府部门就业的高增可持续性存疑,私人部门新增就业的走弱或更能反应劳动力市场放缓的趋势。

其二,失业率虽回落,但劳动参与率也有所下降。6月美国劳动力参与率为62.3%,较5月回落0.1个百分点,不及市场预期的62.4%。其中,55岁以上劳动参与率较5月下行0.2个百分点至38%,25-54岁劳动参与率提升0.1个百分点至83.5%。劳动参与率的下行或意味着,失业率的下降或部分受到劳动力退出就业市场的影响,也一定程度上稀释了失业率下行所释放的积极信号。

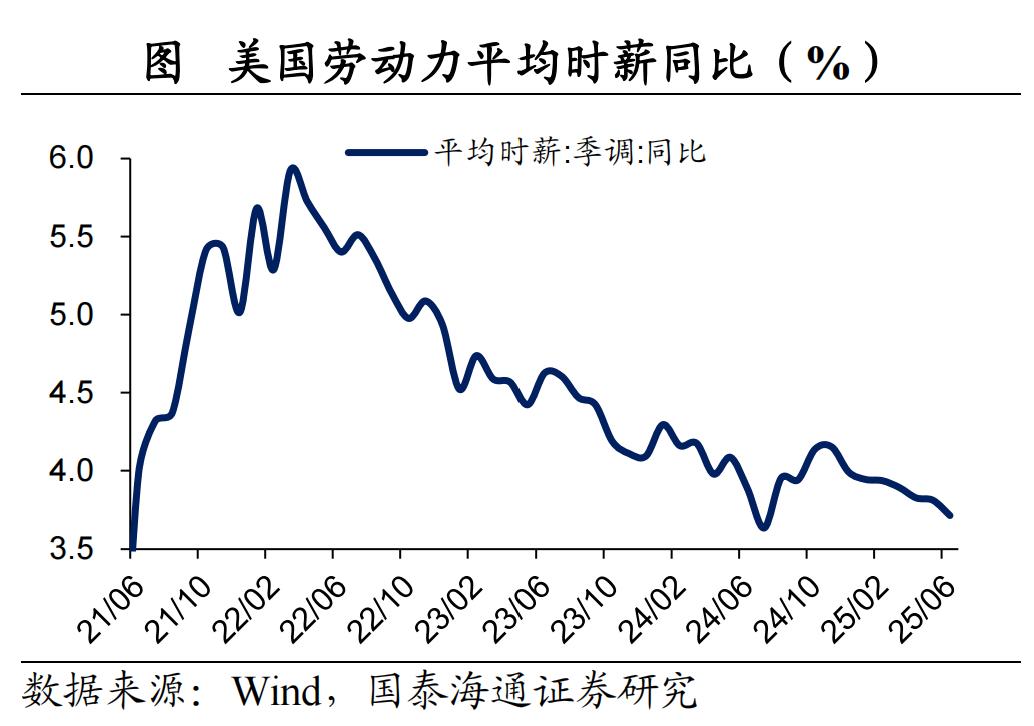

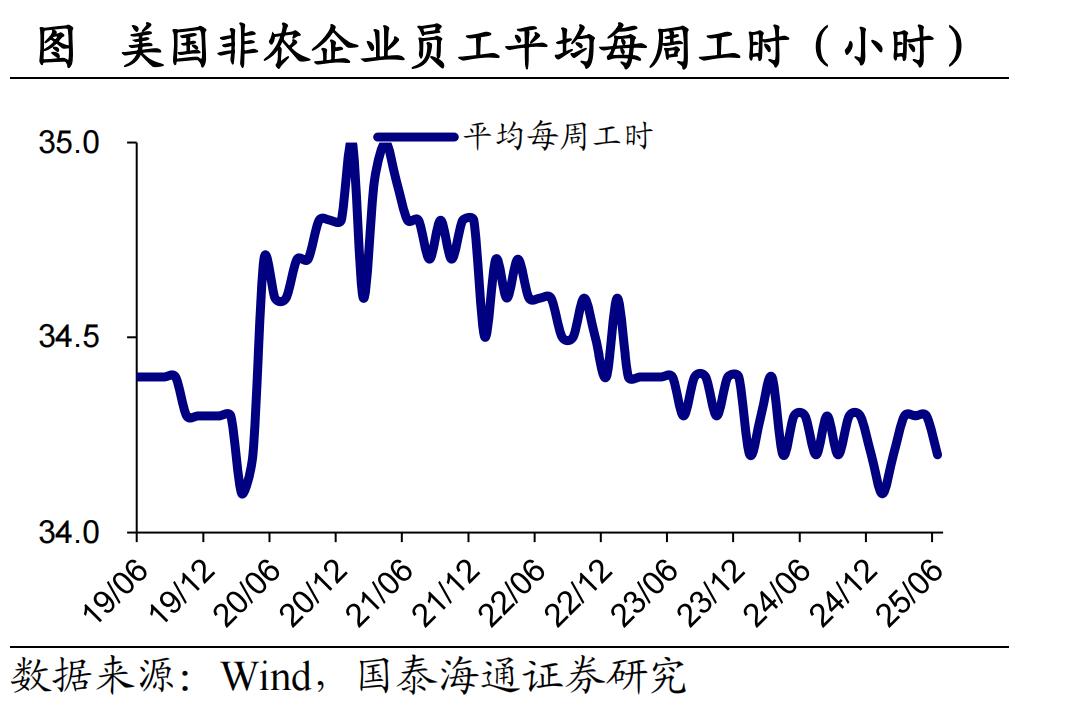

第三,工作时长有所回落,工资环比增速持续放缓。6月美国劳动力平均时薪同比为3.7%,较5月回落0.1%;环比增速下降0.2个百分点至0.2%,不及市场预期的0.3%。此外,非农企业员工平均每周工作时长下降0.1小时至34.2小时,为2025年1月以来再次出现下降。

美联储:短期内或难降息

超预期的非农数据使得市场降息预期回落。非农数据公布后市场对此反应较为积极:10年期美债利率跳升,美股走强,美元指数也有明显上涨但后续涨幅有所回吐。在超预期的就业数据影响下,市场预期美联储年内降息次数由之前的3次回落至2次,并对7月降息的预期明显回落,认为大概率的降息时点或在今年9月。

我们认为,此前在特朗普对美联储施压以及部分美联储官员鸽派发言的影响下,市场对美联储降息的预期或趋于乐观。当前美国就业市场尚未明显失速,关税对通胀的影响仍有待观察,尤其在7-8月关税对通胀的影响或逐渐显现。因此,美联储短期内或难以降息。

风险提示:就业市场非线性恶化

----------------

专题报告(点击链接可查看原文):

黄金稳定币:发展现状如何(国泰海通宏观 韩朝辉、张剑宇、梁中华)

代币化:货币、金融的历史性变革——全球货币变局研究九(国泰海通宏观 梁中华)

存款从“回家”到“再搬家”——中国居民财富配置研究一(国泰海通宏观 应镓娴、梁中华)

稳定币:六大“误区”——全球货币变局研究八(国泰海通宏观 贺媛、应镓娴、梁中华)

人民币汇率:“反直觉”的新范式(国泰海通宏观 韩朝辉、梁中华)

美元信用:脆弱边界的紧平衡(国泰海通宏观 韩朝辉、梁中华)

全球变局:锚定“确定性”——国泰海通中期策略会宏观发言实录(国泰海通宏观 梁中华)

稳定币:如何重塑全球货币和资产——全球货币变局研究七(国泰海通宏观 应镓娴、贺媛、梁中华)

美债的“近忧”和“远虑”——全球货币变局研究六(国泰海通宏观 张剑宇、梁中华)

全面拆解:各行业面临多少关税(国泰海通宏观 刘姜枫、梁中华)

中国制造的“确定性”(国泰海通宏观 梁中华、王宇晴)

美元会崩溃吗——全球货币变局研究五(国泰海通宏观 梁中华)

“信任”渐退:全球贸易、货币的大迁徙——全球货币变局研究四(海通宏观 梁中华)

黄金多大空间:一个参考的数量模型——全球货币变局研究三(海通宏观 王宇晴、梁中华)

“不同寻常”的黄金牛市——全球货币变局研究二(海通宏观 梁中华)

“记账工具”:货币的进化历史——全球货币变局研究一(海通宏观 梁中华)

法律声明

本公众订阅号(微信号:梁中华宏观研究)为国泰海通证券研究所宏观经济研究团队依法设立并运营的微信公众订阅号。本团队负责人梁中华在中国证券业协会登记为证券分析师,登记编号为S19。

本订阅号不是国泰海通证券研究报告发布平台。本订阅号所载内容均来自于国泰海通证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰海通证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰海通证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰海通证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰海通证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰海通证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。