<{配资之家}>美国6月非农就业报告亮眼,背后却暗藏这些隐忧?

转自:中邮证券研究所

核心观点

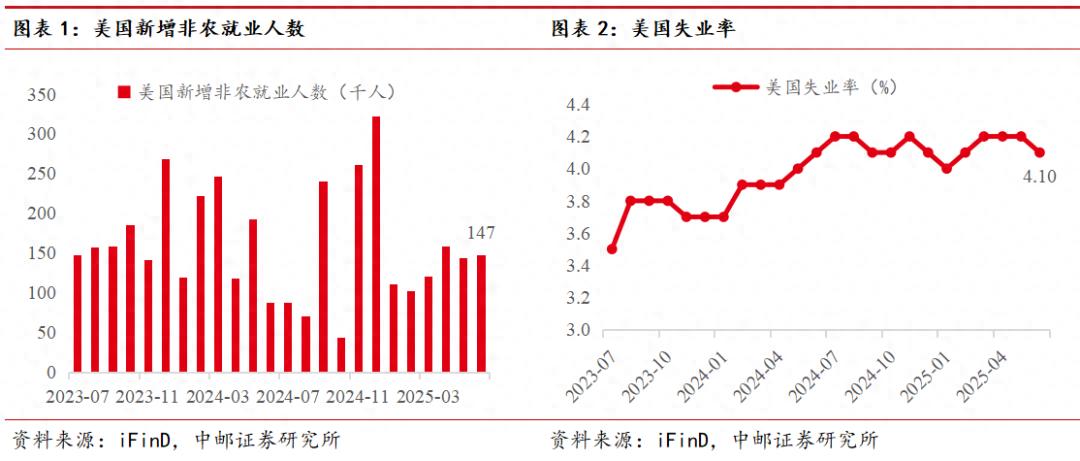

周四美国劳工部发布非农就业报告,6月新增就业14.7万人,高于预期的11万人,4、5月合计上修1.6万人。6月失业率小幅回落至4.1%,强于市场预期的4.3%。在前一日公布的ADP就业数据疲软后,这份亮眼的非农就业报告为美联储在7月维持利率不变提供了支撑。然而,深入分析数据细节可以发现,失业率维持低位的背后,是劳动力供需双双走弱的现实,这份报告仍然暗藏隐忧。

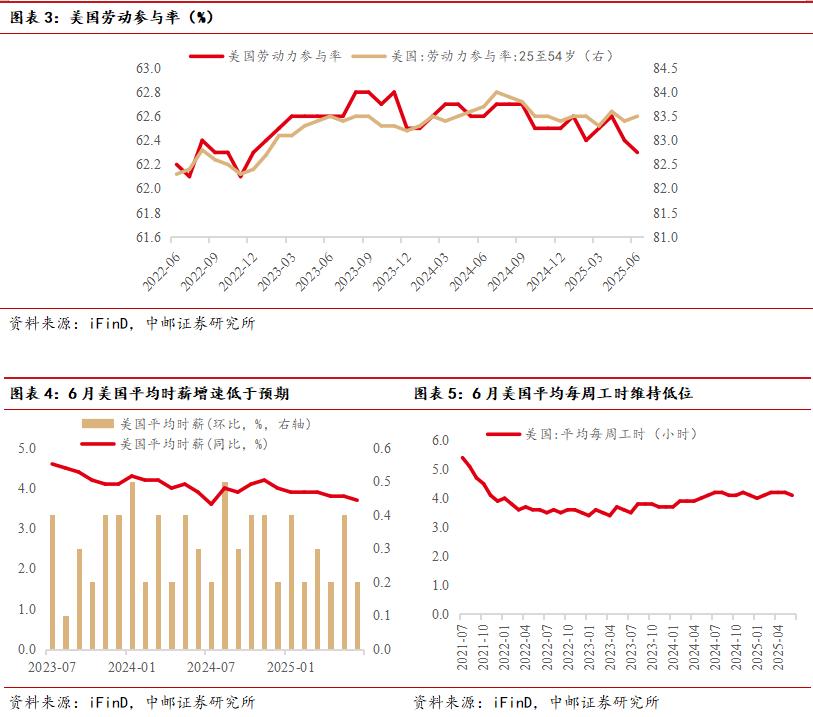

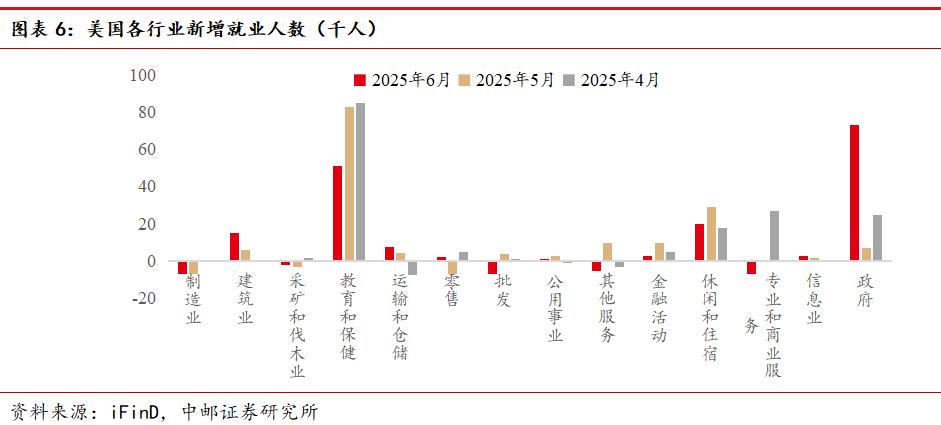

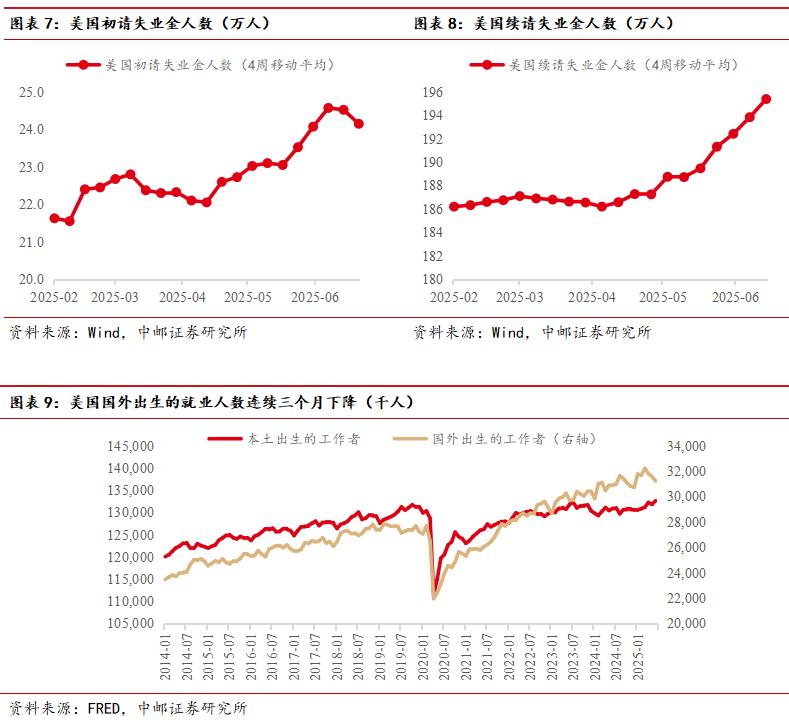

首先,劳动参与率有所下降,但按年龄划分,25-54岁壮年群体劳动参与率不降反升,年轻人的参与率下滑是主要拖累因素。其次,美国平均每周工时和薪资增速均有所放缓,平均时薪环比仅增长0.2%,不及预期。第三,从行业上看,就业增长主要由州政府及医疗保健部门驱动。6月份政府就业人数增加了7.3万人,与私营部门的7.4万人相当。其中,教育领域增加了4万人,可能反映了残余季节性的影响。第四,移民政策的收紧也导致劳动力供给减少,美国国外出生的就业人数已经连续三个月下降。

除了这份报告以外,结合其他就业指标如失业金人数来看,4月以来每周续请失业金人数持续上升,反映了企业招聘活动有所放缓,失业人员再就业难度增加,对劳动力的需求同样有所降温。

综合以上分析,我们认为,尽管6月非农数据表面强劲,但劳动参与率下降、移民政策收紧等均反映了劳动力供给走弱,而续请失业金人数、行业结构失衡等则表明劳动力需求亦不像数据所显示的强劲。本周,在葡萄牙辛特拉举行的欧洲央行2025年央行论坛上,美联储主席鲍威尔承认若非关税影响,美联储已继续降息。结合近期通胀数据表现温和,我们维持美联储将于9月开启降息、年内降息三次的判断。

强劲数据下的就业市场松动迹象

周四美国劳工部发布非农就业报告,6月新增就业14.7万人,高于预期的11万人,4、5月合计上修1.6万人。6月失业率小幅回落至4.1%,强于市场预期的4.3%。在前一日公布的ADP就业数据疲软后,这份亮眼的非农就业报告为美联储在7月维持利率不变提供了支撑。然而,深入分析数据细节可以发现,失业率维持在低位的背后,是劳动力供需双双走弱的现实,这份报告中仍然暗藏隐忧。

首先,劳动参与率有所下降,但按年龄划分,25-54岁壮年群体劳动参与率不降反升,年轻人的参与率下滑是主要拖累因素。其次,美国平均每周工时和薪资增速均有所放缓,平均时薪环比仅增长0.2%,不及预期。第三,从行业上看,就业增长主要由州政府及医疗保健部门驱动。6月份政府就业人数增加了7.3万人,与私营部门的7.4万人相当。其中,教育领域增加了4万人,可能反映了残余季节性的影响。第四,移民政策的收紧也导致劳动力供给减少,美国国外出生的就业人数已经连续三个月下降。

除了这份报告以外,结合其他就业指标如失业金人数来看,4月以来每周续请失业金人数持续上升,反映了企业招聘活动有所放缓,失业人员再就业难度增加,对劳动力的需求同样有所降温。

综合以上分析,我们认为,尽管6月非农数据表面强劲,但劳动参与率下降、移民政策收紧等均反映了劳动力供给走弱,而续请失业金人数、行业结构失衡等则表明劳动力需求亦不像数据所显示的强劲。本周,在葡萄牙辛特拉举行的欧洲央行2025年央行论坛上,美联储主席鲍威尔承认若非关税影响,美联储已继续降息。结合近期通胀数据表现温和,我们维持美联储将于9月开启降息、年内降息三次的判断。

风险提示

关税政策变动及通胀超预期回升可能影响美联储降息节奏。

报告信息

证券研究报告《中邮证券-失业率意外下降,细节暗藏隐忧——6月美国非农数据解读》

对外发布时间 :2025年7月4日

报告发布机构:中邮证券有限责任公司

分析师:李起 SAC编号:S01

研究助理:高晓洁 SAC编号:S01

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。